Kadrowcy i płacowcy powinni być zaopatrzeni w narzędzia, które ułatwiają codzienną pracę, pomagają właściwie interpretować zawiłe przepisy oraz wspierają w pokonywaniu napotykanych trudności. Dzięki temu są w stanie kontrolować rozliczenia płacowe, podnosić swoje kwalifikacje i unikać błędów skutkujących koniecznością sporządzania problematycznych korekt.

Do takich narzędzi z pewnością można zaliczyć sprawdzony i ceniony na rynku kalkulator wynagrodzeń pracownika w wersji na 2025 r., dzięki któremu:

- rozliczysz nawet najbardziej skomplikowane listy płac z uwzględnieniem wszystkich możliwych składników pensji, świadczeń zwolnionych z oskładkowania i/lub opodatkowania, zasiłków należnych w razie choroby, opieki, wypadku i macierzyństwa, wynagrodzenia za chorobę, wpłat do PPK i innych świadczeń pozapłacowych (niepieniężnych),

- nauczysz się kalkulowania składek ZUS i należności podatkowych zgodnie z obowiązującymi regulacjami prawnymi,

- sprawdzisz czy Twój program kadrowo-płacowy dokonuje prawidłowych obliczeń,

- poznasz prezentowany każdorazowo w przystępny sposób opis poszczególnych wyliczeń, dzięki czemu dowiesz się w mgnieniu oka, skąd dana wartość na liście płac się wzięła i dlaczego.

Wyliczenie krok po kroku kwoty netto w przypadku pracownika

Bezbłędne skalkulowanie kwoty płacy netto przysługującej pracownikowi wymaga m.in. dogłębnej znajomości przepisów przede wszystkim ustawy z 13 października 1998 r. o systemie ubezpieczeń społecznych, ustawy z 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych oraz ustawy z 26 lipca 1991 r. o podatku dochodowym od osób fizycznych.

Obliczenia wykonywane przez kalkulator wynagrodzeń 2025 (Osobisty Ekspert) można podzielić na 4 etapy:

Etap I – Wyliczenia dotyczące składek ZUS

Krok 1. Wyliczenie należnych składek ZUS od świadczeń podlegających ozusowaniu (przy uwzględnieniu faktu, że składki finansowane przez pracownika wynoszą: składka emerytalna – 9,76% podstawy, składka na ub. rentowe – 1,5% podstawy, składka chorobowa – 2,45% podstawy, składka zdrowotna – 9% podstawy).

Pamiętajmy, że w 2025 r., podobnie jak trzech poprzednich latach, na listach płac trzeba dokonywać obniżenia składki zdrowotnej do kwoty zaliczki podatkowej wyliczonej zgodnie z przepisami podatkowymi obowiązującymi w dniu 31 grudnia 2021 r., w sytuacji, gdy składka ta jest wyższa od wspomnianej zaliczki. Oznacza to de facto konieczność kalkulowania przez pracodawców dwóch zaliczek PIT: jedną według zasad zmodyfikowanych w 2022 r. i później oraz drugą – wyliczoną stosownie do regulacji funkcjonujących w stanie prawnym z 2021 r. Omawiany kalkulator wynagrodzeń oczywiście bezproblemowo sobie z takim obniżeniem radzi.

Etap II – Ustalanie kwoty dochodu

Krok 2. Odjęcie od podlegającego opodatkowaniu przychodu sfinansowanych przez zatrudnioną osobę składek na ubezpieczenia emerytalne, rentowe i chorobowe, których podstawą jest przychód opodatkowany.

Krok 3. Pomniejszenie przychodu o koszty uzyskania przychodów (250 zł lub 300 zł, ewentualnie 50% przy należnościach związanych z przeniesieniem praw autorskich), o ile pracownik nie zrezygnował z ich stosowania.

Krok 4. Zaokrąglenie otrzymanej podstawy opodatkowania do pełnych złotych.

Wyznaczając podstawę opodatkowania należy mieć na uwadze m.in.:

- katalog wyłączeń podatkowych, o których mowa art. 21 ustawy o PIT,

- wyrok Trybunału Konstytucyjnego z 8 lipca 2014 r. (sygn. akt K 7/13), w którym stwierdzono, że za przychód mogą być uznane świadczenia, które:

- po pierwsze, zostały spełnione za zgodą zatrudnionej osoby, która skorzystała z nich w pełni dobrowolnie,

- po drugie, zostały spełnione w interesie zatrudnionego (a nie w interesie pracodawcy) i przyniosły mu korzyść w postaci powiększenia aktywów lub uniknięcia wydatku, który musiałby ponieść,

- po trzecie, przynoszą korzyść, która jest wymierna i przypisana indywidualnej osobie (a więc nie jest dostępna w sposób ogólny dla wszystkich podmiotów).

Etap III – Skalkulowanie kwoty zaliczki podatkowej

Krok 5. Pomnożenie zaokrąglonej podstawy przez odpowiednią stawkę procentową podatku (12% lub 32%).

Krok 6. Pomniejszenie obliczonej zaliczki na podatek o odpowiednią kwotę zmniejszającą (pod warunkiem zawnioskowania o to przez pracownika np. na opracowanym przez MF druku PIT-2 albo w inny sposób przyjęty u płatnika).

Krok 7. Zaokrąglenie otrzymanej kwoty do pełnych złotych.

Co istotne, zaliczki na podatek dochodowy za miesiące od stycznia do grudnia wynoszą:

- za miesiące, w których dochód podatnika uzyskany od początku roku w tym zakładzie pracy nie przekroczył kwoty stanowiącej górną granicę pierwszego przedziału skali (120.000 zł) – 12% dochodu uzyskanego w danym miesiącu,

- za miesiąc, w którym dochód podatnika uzyskany od początku roku w tym zakładzie pracy przekroczył kwotę stanowiącą górną granicę pierwszego przedziału skali – 12% od tej części dochodu uzyskanego w tym miesiącu, która nie przekroczyła tej kwoty, i 32% od nadwyżki ponad kwotę stanowiącą górną granicę pierwszego przedziału skali,

- za miesiące następujące po miesiącu, o którym mowa bezpośrednio wyżej – 32% dochodu uzyskanego w danym miesiącu.

Etap IV – Wyznaczenie finalnej kwoty netto

Krok 8. Odjęcie od kwoty należności pieniężnych brutto składek ZUS i zaliczki podatkowej.

Poniżej link do pełnej wersji kalkulatora wynagrodzeń na 2025 r.:

❁ Kalkulator Online wynagrodzeń – Jak rozliczać listę płac pracownika w 2025 r.

Jak rozliczać listę płac pracownika w 2025 r.?

Komu dedykowany jest kalkulator?

Kalkulator wynagrodzeń w wersji na 2025 r. przeznaczony jest w szczególności dla osób, które:

✔ zajmują się szeroko rozumianą tematyką kadrowo-płacową,

✔ rozliczają wynagrodzenia i inne świadczenia przyznawane zatrudnionym osobom,

✔ mają wątpliwości, czy systemy kadrowo-płacowe, z których korzystają, dokonują właściwych wyliczeń,

✔ pragną nauczyć się bezbłędnego sporządzania list płac.

Kalkulator wynagrodzeń idealnie nadaje się m.in.:

✔ dla biur rachunkowych,

✔ pracodawców prywatnych i tych ze sfery budżetowej,

✔ zarówno dla specjalistów czyli osób z doświadczeniem jak i osób znajdujących się na początku swej drogi kadrowo-płacowej.

Przykład

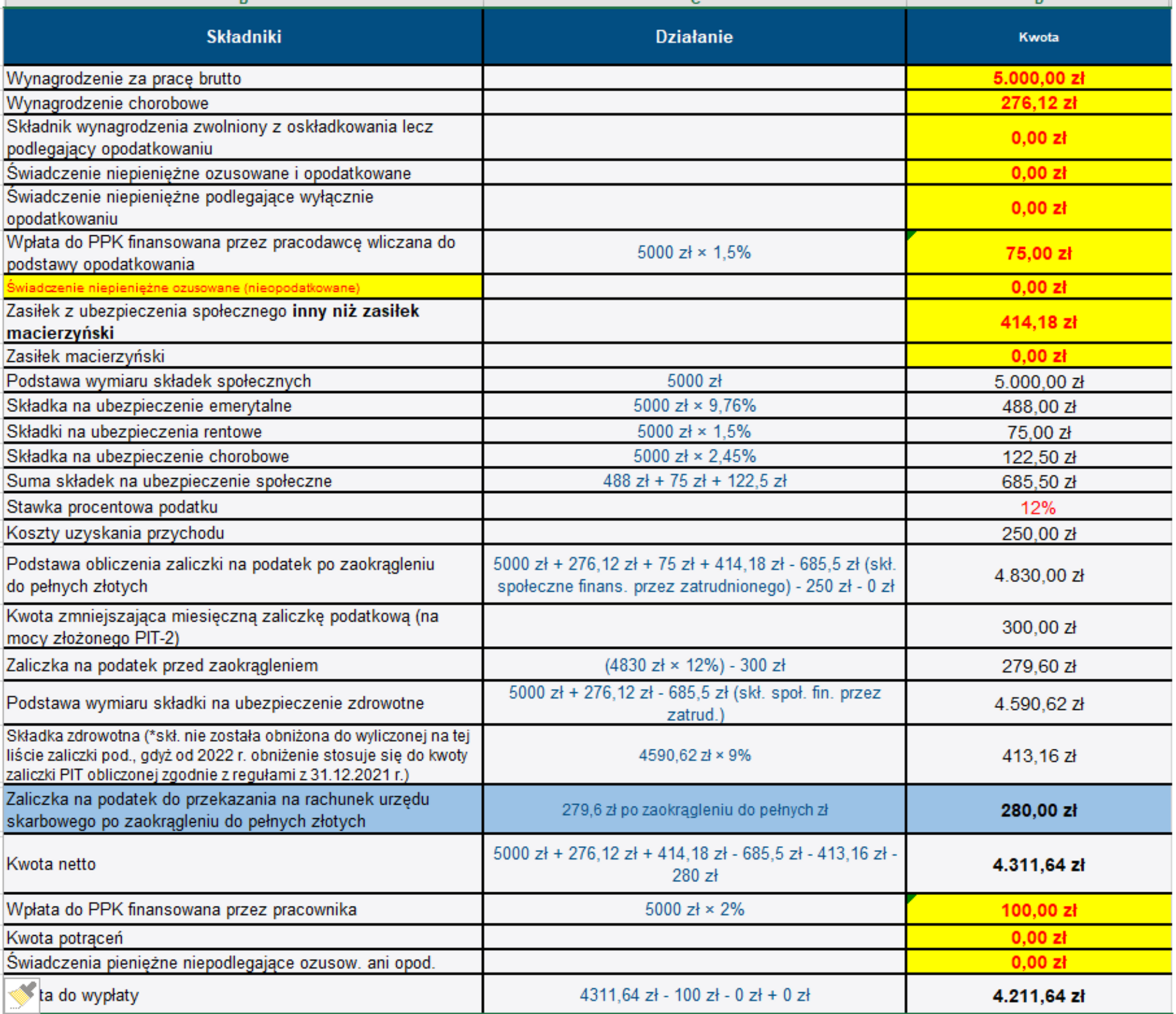

Poniżej rozliczenie listy płac za pomocą kalkulatora wynagrodzeń 2025 w przypadku 33-letniego pracownika (niekorzystającego z „zerowego PIT”), który w kwietniu 2025 r.:

- otrzymał: pensję za pracę na poziomie 5.000 zł brutto, 276,12 zł tytułem wynagrodzenia chorobowego oraz 414,18 zł z racji zasiłku za chorobę;

- miał potrąconą wpłatę do PPK (fin. z jego środków) w wysokości 2% oraz doliczoną do przychodu wpłatę do PPK (fin. ze środków pracodawcy) w kwocie 75 zł;

- jest uprawniony do podstawowych kosztów uzyskania przychodu i 1/12 kwoty zmniejszającej podatek (na mocy złożonego PIT-2):

| Składniki | Opis wyliczeń | Kwota |

| Wynagrodzenie za pracę brutto | 5.000,00 zł | |

| Wynagrodzenie chorobowe | 276,12 zł | |

| Składnik wynagrodzenia zwolniony z oskładkowania lecz podlegający opodatkowaniu | 0,00 zł | |

| Świadczenie niepieniężne ozusowane i opodatkowane | 0,00 zł | |

| Świadczenie niepieniężne podlegające wyłącznie opodatkowaniu | 0,00 zł | |

| Wpłata do PPK finansowana przez pracodawcę wliczana do podstawy opodatkowania | 5000 zł × 1,5% | 75,00 zł |

| Świadczenie niepieniężne ozusowane (nieopodatkowane) | 0,00 zł | |

| Zasiłek z ubezpieczenia społecznego inny niż zasiłek macierzyński | 414,18 zł | |

| Zasiłek macierzyński | 0,00 zł | |

| Podstawa wymiaru składek społecznych | 5000 zł | 5.000,00 zł |

| Składka na ubezpieczenie emerytalne | 5000 zł × 9,76% | 488,00 zł |

| Składki na ubezpieczenia rentowe | 5000 zł × 1,5% | 75,00 zł |

| Składka na ubezpieczenie chorobowe | 5000 zł × 2,45% | 122,50 zł |

| Suma składek na ubezpieczenie społeczne | 488 zł + 75 zł + 122,5 zł | 685,50 zł |

| Stawka procentowa podatku | 12% | |

| Koszty uzyskania przychodu | 250,00 zł | |

| Podstawa obliczenia zaliczki na podatek po zaokrągleniu do pełnych złotych | 5000 zł + 276,12 zł + 75 zł + 414,18 zł – 685,5 zł (skł. społeczne finans. przez zatrudnionego) – 250 zł – 0 zł | 4.830,00 zł |

| Kwota zmniejszająca miesięczną zaliczkę podatkową (na mocy złożonego PIT-2) | 300,00 zł | |

| Zaliczka na podatek przed zaokrągleniem | (4830 zł × 12%) – 300 zł | 279,60 zł |

| Podstawa wymiaru składki na ubezpieczenie zdrowotne | 5000 zł + 276,12 zł – 685,5 zł (skł. społ. fin. przez zatrud.) | 4.590,62 zł |

| Składka zdrowotna (*skł. nie została obniżona do wyliczonej na tej liście zaliczki pod., gdyż od 2022 r. obniżenie stosuje się do kwoty zaliczki PIT obliczonej zgodnie z regułami z 31.12.2021 r.) | 4590,62 zł × 9% | 413,16 zł |

| Zaliczka na podatek do przekazania na rachunek urzędu skarbowego po zaokrągleniu do pełnych złotych | 279,6 zł po zaokrągleniu do pełnych zł | 280,00 zł |

| Kwota netto | 5000 zł + 276,12 zł + 414,18 zł – 685,5 zł – 413,16 zł – 280 zł | 4.311,64 zł |

| Wpłata do PPK finansowana przez pracownika | 5000 zł × 2% | 100,00 zł |

| Kwota potrąceń | 0,00 zł | |

| Świadczenia pieniężne niepodlegające ozusow. ani opod. | 0,00 zł | |

| Kwota do wypłaty | 4311,64 zł – 100 zł – 0 zł + 0 zł | 4.211,64 zł |

WIDOK KALKULATORA: